„2024 első félévének eredményei megerősítik, hogy bankcsoportunk sikeres úton jár Ausztriában és Közép-Kelet-Európában. Európa energetikai átállásának és digitális transzformációjának finanszírozásához erős bankokra van szükség, amelyek a politikai és üzleti szektorokkal együttműködve aktívan előmozdítják a fejlődést. Ebben a folyamatban a jövőben még erősebb szerepet kívánunk vállalni. Kiváló eredményeink jó alapot biztosítanak ehhez” – mondta Peter Bosek, az Erste Csoport elnök-vezérigazgatója.

"Az év első hat hónapjában elért eredményeink a fő bevételi források növekedését, a kockázat- és a költségkezelés területén végzett komoly munkánkat tükrözik. A régió stabil gazdasági környezetével együtt ezek az eredmények lehetővé teszik, hogy javítsuk egész évre szóló várakozásainkat és 3 eurós osztalékra tegyünk javaslatot a folyó pénzügyi évre” – hangsúlyozta Stefan Dörfler, az Erste Csoport pénzügyi vezérigazgató-helyettese.

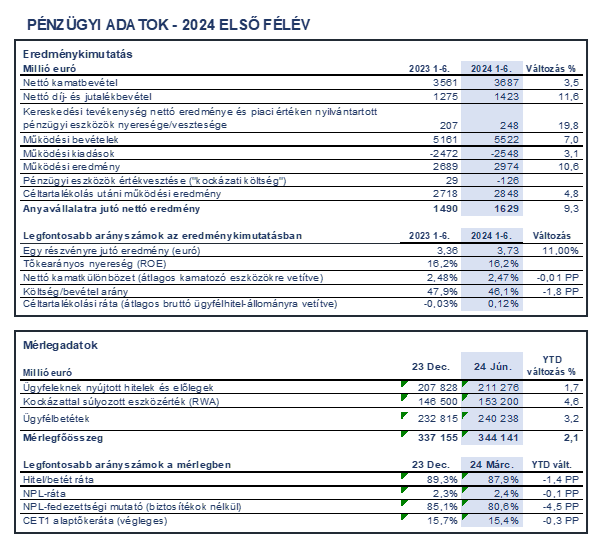

A bevételnövekedést a nagyobb hitelállomány és a magasabb piaci kamatok húzták

A nettó kamatbevétel 3687 millió euróra nőtt (+3,5 százalék; 3561 millió euróról), Ausztria kivételével minden elsődleges piacon, az eurózónában emelkedő piaci kamatszint, valamint a hitelezés bővülése nyomán. A nettó díj- és jutalékbevétel 1423 millió euróra emelkedett (+11,6 százalék; 1275 millió euróról). Szinte minden elsődleges piacon növekedés volt tapasztalható, különösen a pénzforgalmi szolgáltatásoknál, leginkább a vagyonkezelés területén. A nettó kereskedési eredmény 137 millió euróra csökkent (270 millió euróról); a piaci értéken nyilvántartott pénzügyi eszközök eredménye 111 millió euróra nőtt (-64 millió euróról). E két tétel alakulása elsősorban átértékelési hatásoknak tulajdonítható. A működési bevétel 5522 millió euróra emelkedett (+7,0 százalék; 5161 millió euróról).

A működési eredmény 10,6 százalékkal 2,97 milliárd euróra nőtt

Az általános igazgatási költségek 2548 millió euróra nőttek (+3,1 százalék; 2472 millió euróról). A személyi jellegű ráfordítások 1534 millió euróra emelkedtek (+5,1 százalék; 1459 millió euróról), elsősorban a fizetésemelések miatt. Az egyéb adminisztratív költségek 745 millió euróra csökkentek (+0,9 százalék; 738 millió euróról). Miközben az egyéb adminisztratív költségekhez tartozó betétbiztosítási alapokba fizetendő hozzájárulások – többnyire már a teljes 2024-es évre előre elszámolva – 69 millió euróra csökkentek (114 millió euróról), az IT-költségek 301 millió euróra emelkedtek (265 millió euróról). Az amortizációs és értékcsökkenési leírás 270 millió euróra csökkent (-1,9 százalék; 275 millió euróról). Összességében a működési eredmény jelentősen, 2974 millió euróra nőtt (+10,6 százalék; 2689 millió euróról). A költség/bevétel ráta 46,1 százalékra javult (47,9 százalékról).

Az NPL ráta alacsony szinten, 2,4 százalékon maradt

A pénzügyi eszközökre elszámolt nettó értékvesztés („kockázati költség”) -126 millió eurót, vagyis az átlagos bruttó ügyfélhitelek állományának arányában 12 bázispontot tett ki (az előző évi 29 millió euró és 3 bázispont volt). Minden elsődleges piacon a hitelekkel szemben nettó céltartalékképzés történt elsősorban Ausztriában és Romániában. Pozitív hozzájárulást jelentettek a már leírt hitelek helyreállásából származó bevételek, elsősorban Ausztriában. A bruttó ügyfélhitelekhez viszonyított NPL-ráta enyhén, 2,4 százalékra emelkedett (2,3 százalékról). Az NPL-fedezettségi mutató (biztosítékok nélkül) 80,6 százalékra esett (85,1 százalékról).

A nyereség növekedése a működési eredmény javulását tükrözi

Az egyéb működési eredmény -254 millió eurót tett ki (-283 millió euró után). Ez magában foglal egy 90 millió eurós céltartalékot, amelyet az osztrák áfatörvény 6. cikkének 1. alpontja 28. (2. mondata) szerinti bankközi mentességre képeztek. Ezt a mentességet az Európai Bíróság vagy az Európai Bizottság olyan támogatásnak minősítheti, amely nem egyeztethető össze az uniós joggal, és ezért vissza kell fizetni. Az ebben a sorban szereplő szanálási alapokba fizetendő, és már a teljes 2024-es évre elszámolt hozzájárulás jelentősen, 28 millió euróra csökkent (114 millió euróról), miután az euróövezetben nem szednek be éves hozzájárulást 2024-ben. Bankokat terhelő különadókat jelenleg négy fő piacon kell fizetni. A 134 millió eurós (121 millió euró előző évi után) összeg az egyéb működési eredményben jelenik meg. Ebből 96 millió euró (tavaly 101 millió euró) kapcsolódott Magyarországhoz. Ausztriában 20 millió euró (20 millió euró), Romániában (újonnan bevezetve 2024-ben) 18 millió euró volt a bankadó. A 46 millió eurós szlovákiai bankadó a jövedelemadók sorában szerepel.

Az eredményt terhelő adók 531 millió eurót tettek ki (439 millió euró után). A kisebbségi részesedések utáni jövedelem 431 millió euróra csökkent (508 millió euróról) a takarékpénztárak kisebb hozzájárulása miatt. Az anyavállalat tulajdonosaira jutó nettó eredmény (nettó nyereség) 1629 millió euróra nőtt (1490 millió euróról) az erőteljes működési eredménynek és az egyéb működési eredmény javulásának köszönhetően.

Mérsékelten emelkedő hitel- és betétállomány

Az alaptőke – AT1 tőkeinstrumentumok nélkül – 26,3 milliárd euróra nőtt (26,1 milliárd euróról). A szabályozói levonások és a CRR-nek (Capital Requirements Regulation) megfelelő szűrés után az elsődleges tier 1-es alaptőke (CET1, végleges) 23,7 milliárd euróra nőtt (22,9 milliárd euróról), a (végleges) szavatolótőke pedig 30,1 milliárd euróra (29,1 euróról). Az első féléves időközi eredményt a fenti adatok tartalmazzák. A teljes kockázati kitettség (a kockázattal súlyozott eszközök, ideértve a hitelezési, piaci, és működési kockázatokat – a CRR szerint végleges) 153,2 milliárd euróra nőttek (146,5 milliárd euróról). Az elsődleges tier 1-es alaptőkeráta (CET1) 15,5 százalék volt (15,7 százalék után), a teljes tőkeráta pedig 19,6 százalékon állt (19,9 százalék után).

A mérlegfőösszeg 344,1 milliárd euróra nőtt (+2,1 százalék; 337,2 milliárd euróról). Eszközoldalon a készpénz- és pénzeszközök 26,2 milliárd euróra csökkentek (36,7 milliárd euróról), a hitelintézeteknek nyújtott hitelek és előlegek állománya 35,0 milliárd euróra emelkedett (21,4 milliárd euróról), leginkább Ausztriában és Csehországban. Az ügyfeleknek nyújtott hitelek és követelések állománya 211,3 milliárd euróra nőtt (+1,7 százalék; 207,8 milliárd euróról). Forrásoldalon a hitelintézetek által elhelyezett betétek állománya 17,5 milliárd euróra csökkent (22,9 milliárd euróról). Az ügyfélbetétek állománya – leginkább Csehországban és Ausztriában – bővült 240,2 milliárd euróra (+3,2 százalék; 232,8 milliárd euróról). A hitel/betét ráta 87,9 százalékon állt (89,3 százalék után).

Előrejelzés 2024-re

Az első félév kedvező üzleti teljesítményét követően az Erste Csoport javítja előrejelzését. Az Erste Csoport jelenleg 15 százalékot meghaladó ROTE (Return On Tangible Equity) elérését várja 2024-ben, összességében stabil működési eredményt és ennek következtében 50 százalék alatti költség/bevétel rátát vár.

Az elemzői várakozások szerint az Erste Csoport elsődleges piacain javuló GDP-növekedés várható 2024-ben. Az inflációs nyomás idén várhatóan továbbra is lefelé mutató trendet követ. A továbbra is erős munkaerőpiac támogatja a gazdaság növekedését az Erste Csoport összes piacán. A folyó fizetési mérleg a legtöbb országban fenntartható szinten maradhat, folytatódik a költségvetési hiányok konszolidálása. Az államadósság GDP-hez viszonyított aránya az Erste Csoport összes piacán az előrejelzések szerint nagyjából stabil marad, így lényegesen az eurózóna átlaga alatt lesz.

Ilyen gazdasági körülmények között az Erste Csoport mintegy 5 százalékos nettó hitelnövekedésre számít. A lakossági és a vállalati üzletágnak minden piacon hozzá kell járulnia e cél eléréséhez. A fent ismertetett makró kilátások alapján a kockázati költségek alacsony szinten maradnak 2024-ben. Habár a jelenlegi alacsony kockázati költségszintek mellett nehéz pontos előrejelzést adni, az első félévi eredményeket figyelembe véve az Erste Csoport arra számít, hogy 2024-ben a kockázati költségek az átlagos bruttó ügyfélhitelek 20 bázispontja alatt lesznek (az eredetileg feltételezett 25 bázispont alatti szint helyett).

A CET1 mutató várhatóan erős marad, ami fokozott tőkemegtérülést és/vagy rugalmasabb fúziós és felvásárlási (M&A) tevékenységet tesz lehetővé annak ellenére, hogy az Erste Csoport 2024-ben 500 millió euró értékű sajátrészvény-visszavásárlást tervez végrehajtani.

Corporate tagjaink, partnereink IDE KATTINTVA elküldhetik sajtóanyagaikat és/vagy szakmai tartalmaikat.

Összes cikk